中微半導IPO 晶圓成本異常下降毛利率大漲存疑

自2020年起MCU行業(yè)陷入全球缺貨危機,并自下半年開始經(jīng)歷了一輪又一輪的漲價,這是明顯的上行周期。借助行業(yè)大潮,業(yè)內(nèi)公司一般都會受益并獲得突飛猛進的發(fā)展。中微半導就是這波浪潮的受益者之一。

中微半導主營MCU芯片(Microcontroller Unit),通俗叫法就是單片機,即把CPU、存儲器、接口等集成到單一芯片上,形成完整的控制單元。公司的產(chǎn)品形式為MCU,根據(jù)下游應(yīng)用領(lǐng)域又可分為家電控制芯片、消費電子芯片、電機與電池芯片和傳感器信號處理芯片四大類。其中家電控制芯片和消費電子芯片分別為第一、第二大業(yè)務(wù),近三年二者合計占主營收入的96.57%、90.70%和78.31%,也就是說家電行業(yè)和消費電子行業(yè)的需求直接決定了公司的業(yè)績。

受益于MCU行業(yè)的上行周期,中微半導近三年營收增長率分別為39.76%、54.26%、193.68%,扣非凈利潤增長率分別為71.04%、90.12%、507.01%,特別是2021年,這兩大成長性指標均實現(xiàn)了數(shù)倍的增長。但值得注意的是,與同行競爭對手相比,中微半導的毛利率在2021年提高幅度很大,顯得十分另類。此外,國產(chǎn)MCU在經(jīng)歷過去兩年突飛猛進的發(fā)展之后,頹勢漸顯,而接下來的行業(yè)競爭也勢必更加激烈。

晶圓成本異常下降

毛利率大漲存疑

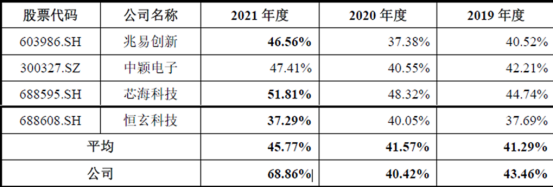

2021年中微半導毛利率大漲28.44%,達到驚人的68.86%,無論是絕對數(shù)值還是提高幅度均遠高于行業(yè)內(nèi)公司。

圖1可比公司毛利率

對比來源:中微半導招股書

可以看出,2021年四家可比公司毛利率分別增長了9.18、6.86、3.49、-2.76個百分點,平均毛利率增長了4.20個百分點。而中微半導則增長了28.44個百分點,顯然高出了一大截。

招股書中說,2019年-2020年,中微半導毛利率與可比公司不存在重大差異,但2021年毛利率提升較大,進而給出三個原因:一是產(chǎn)品售價上漲,二是產(chǎn)品成本下降,三是公司客戶分散,公司議價能力強。

看了以上毛利率的對比,最大的疑問就是,為何中微半導2021年突然一騎絕塵,把同行都遠遠甩在了身后?對于這四家可比公司,招股書一一給出了比較說明。中穎電子大客戶集中,議價能力差,故產(chǎn)品漲幅不大;兆易創(chuàng)新MCU占比小,故漲價對其影響不大;芯海科技MCU毛利率從29.03%上漲到50.69%,也算不小了;恒玄科技面臨的競爭壓力大,故毛利率一直比較低。進而招股書得出結(jié)論,中微半導毛利率比它們上漲得多是合理的。

然而,對于中穎電子和芯海科技的說明似乎并不合邏輯。中穎電子是老牌MCU廠商,產(chǎn)品主要用于家電和消費電子,跟中微半導的下游目標客戶重合度很高。換個角度想,實力強大的大客戶都接受不了價格上漲,小客戶憑什么能接受成本大幅上漲,一來它們本身沒有規(guī)模效應(yīng),成本本來就高,二來它們難以向終端客戶轉(zhuǎn)嫁成本。中微半導能突然把產(chǎn)品價格提這么高,而不受到下游客戶抵制,實在難以解釋。至于芯海科技,MCU毛利率上升了21.66個百分點,比中微半導的28.44個百分點低了近7個百分點,而毛利率更是低了18.17個百分點——這差距簡直讓人不敢相信這是同一個行業(yè)。

另外,從產(chǎn)銷量看,中微半導毛利率大幅上漲同樣顯得詭異。一般來說,產(chǎn)品價格大幅上漲是供不應(yīng)求的表現(xiàn),也就是說產(chǎn)銷率很高的情況下,廠商才會大幅漲價。但中微半導的情況并非如此,2019年、2020年公司產(chǎn)銷率分別為97.95%、99.05%,而2021年只有76.34%。在產(chǎn)銷率大幅下降的情況下,中微半導大幅提價的底氣又從何而來呢?

成本下降的說法同樣疑點重重。中微半導在招股書中指出,“由于晶圓回貨周期較長,加之人民幣升值影響,尚未導致公司2021 年實際入庫晶圓的平均采購單價大幅上漲”。公司晶圓供應(yīng)商為格羅方德和華虹半導體,由于全球晶圓代工市場一致性較高,所以提價節(jié)奏應(yīng)該基本一致。華虹半導體自2020年四季度開始提價,當時提價約10%,2021年提價約11.68%。而按中微半導的說法,公司有“先見之明”,提前定了低價的貨,所以直到2021年都沒有受到漲價的影響。但2020 年下半年、2021 上半年及2021 年下半年公司平均采購單價分別為3505.99 元/片、4005.60 元/片和4223.38 元/片,很明顯,2021年上半年就開始提價了,為什么當年還會有成本下降,難道一整年用的都是2020年下半年采購的晶圓?

基于以上分析,可以看出中微半導把毛利率大幅上升歸結(jié)為產(chǎn)品價格上漲和成本下降似乎是站不住腳的。

MCU行業(yè)競爭激烈

業(yè)績或?qū)⒊袎?/strong>

中微半導MCU第一大類產(chǎn)品主要用于小家電,經(jīng)過前兩年的高景氣后,目前正在轉(zhuǎn)弱。從全球MCU銷售規(guī)模也能看出行業(yè)景氣度的下降。根據(jù)IC Insights的最新數(shù)據(jù),隨著2021年經(jīng)濟強勁復蘇,微控制器(MCU)銷售額增長23%。IC Insights預測,2022年全球MCU銷售額將增長10%,可見增長率明顯下降。國內(nèi)MCU市場同樣不容樂觀。由于手機、PC等消費電子市場的需求疲軟,再加上2021年瘋搶晶圓產(chǎn)能和訂單,導致今年上半年MCU開始出現(xiàn)庫存積壓問題,這對以傳統(tǒng)消費和家電應(yīng)用市場為主的國產(chǎn)MCU廠商來說將是一個很大的挑戰(zhàn)。中微半導主營的8位MCU芯片技術(shù)壁壘較低,競爭本來就很激烈,在當下這種市場環(huán)境下,或?qū)⒃庥鰪姶蟮母偁帀毫Α?/p>

從中微半導研發(fā)項目和IPO募投項目來看,公司接下來重點發(fā)展方向有大家電和工業(yè)控制MCU、物聯(lián)網(wǎng)SoC和模擬芯片、車規(guī)級芯片。

大家電市場格局相對成熟穩(wěn)定,中微半導要想分一杯羹不是那么容易,將面臨家電廠商自身MCU子公司和中穎電子這些老牌廠商的競爭。車規(guī)級芯片看似前景廣闊,但普遍采用32位MCU,中微半導一直做8位MCU,技術(shù)差距比較大。另外,車規(guī)級MCU常年被NXP、英飛凌、ST、瑞薩和TI等國際巨頭壟斷,想進入汽車廠商供應(yīng)鏈談何容易。

在原有業(yè)務(wù)周期性下行,新業(yè)務(wù)短期難以取得成效的情況下,中微半導接下來的業(yè)績勢必承壓。招股書預計公司2022年上半年營收同比變動-19.60%至-12.12%,扣非凈利潤同比變動-48.59%至-43.10%。

估值探究

招股書選取兆易創(chuàng)新、中穎電子、芯海科技、恒玄科技等四家公司作為可比公司,再加上樂鑫科技,我們用這五家公司作為估值參考。選用PE、PB、PS三種相對估值法;市值選取2022年7月4日收盤數(shù)據(jù),財務(wù)數(shù)據(jù)選取2021年報數(shù)據(jù)。

本次發(fā)行前總股本為33736.50萬股,通過計算得出:

PE法得出市值為282.55億,對應(yīng)股價為83.75元/股;

PB法得出市值為88.24億,對應(yīng)股價為26.16元/股;

PS法得出市值為106.26億,對應(yīng)股價為31.50元/股。

另外,按公司融資計劃,計劃發(fā)行不超過6300萬股,融資72884.86萬元,計算得出IPO價格要在11.57元/股以上。

考慮到公司業(yè)績承壓和行業(yè)競爭激烈,我們認為其合理估值可能在25元/股-30元/股。

關(guān)鍵詞: 中微半導IPO MCU行業(yè)競爭激烈 晶圓成本異常下降 毛利率大漲存疑

責任編輯:hnmd004

- 中微半導IPO 晶圓成本異常下降毛利率大漲2022-07-07

- 蕊源科技創(chuàng)業(yè)板上市 對賭協(xié)議清理不干凈業(yè)2022-07-07

- 汽車零部件企業(yè)漲勢喜人 部分公募產(chǎn)品“隱2022-07-07

- 光伏、儲能板塊掀漲停潮 陽光電源、寶馨科2022-07-07

- 雪蓮外賣平臺銷量暴漲199% 紅寶石東北大板2022-07-07

- 多地房貸收緊動作不斷是怎么回事?哪些銀行2022-07-07

- 行動者科技董事長胡沛霖:在聽力防護行業(yè)扛2022-07-07

- 名鞋庫的鞋是正品嗎?名鞋庫的品牌 京東名2022-07-07

- 天守來了!奇安信天守安全終端管理系統(tǒng)正式2022-07-07

- 加盟肯德基賺錢嗎?開肯德基有虧本的嗎?一2022-07-07

- 滿18歲可以借款的產(chǎn)品有哪些?借了錢可別忘2022-07-07

- 小驢白條可以提現(xiàn)嗎?小驢白條被人盜用了怎2022-07-07

- 2022年公務(wù)員報考條件及時間 五種家庭不能2022-07-07

- 無畏正面剛,“鋼筋鐵骨”奇瑞艾瑞澤8前碰2022-07-07

- 征信報告在哪里可以打出來?征信報告在哪里2022-07-07

- 一千萬泰銖等于多少人民幣?1萬泰銖多少人2022-07-07

- 信用卡逾期銀行拒絕溝通怎么辦?信用卡逾期2022-07-07

- 朋友網(wǎng)貸逾期怎么辦信用卡?網(wǎng)貸逾期會牽扯2022-07-07

- 通商銀行逾期怎么辦信用卡?通商銀行電話人2022-07-07

- 信用卡逾期還清了限制了怎么辦?信用卡逾期2022-07-07

- 招商銀行信用卡逾期要求全額還怎么辦?招商2022-07-07

- 信用卡沒有逾期突然降額怎么辦?信用卡逾期2022-07-07

- 信用卡逾期降額度了怎么辦?信用卡逾期多久2022-07-07

- 浦發(fā)信用卡逾期90天怎么辦?浦發(fā)信用卡逾期2022-07-07

- 保險消費持續(xù)升溫 按需配置防范“套路”營2022-07-07

- 大盤沖高受阻打擊市場熱情 巨輪智能(002032022-07-07

- 二級債基平均虧0.99%且差異較大 華夏鼎源A2022-07-07

- 純債基平均收益率1.59% 南方招利一年定開2022-07-07

- 受被調(diào)查的利空影響 ST星源(000005)連續(xù)2022-07-07

- 受益于黃磷、草甘膦等高景氣持續(xù) 興發(fā)集團2022-07-07