*ST江特(002176.SZ)扣非凈利連虧3年 深交所問詢

深交所中小板網站日前公布了關于對江西特種電機股份有限公司2020年年報的問詢函(中小板年報問詢函【2021】第7號)。3月18日,江西特種電機股份有限公司(簡稱“*ST江特”,002176.SZ)披露2020年年度報告。

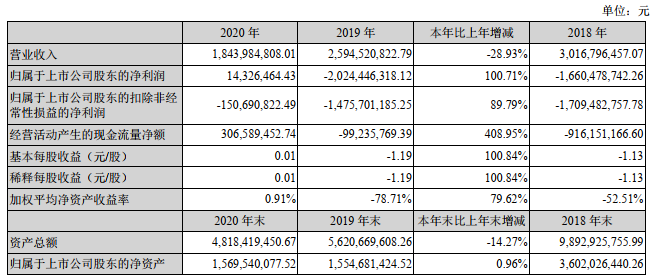

2018年、2019年、2020年,*ST江特實現營業收入分別為30.17億元、25.95億元、18.44億元;實現歸屬于上市公司股東凈利潤分別為-16.60億元、-20.24億元、1432.65萬元;實現歸屬于上市公司股東的扣除非經常性損益的凈利潤(以下簡稱“扣非凈利潤”)分別為-17.09億元、-14.76億元、-1.51億元;經營活動產生的現金流量凈額分別為-9.16億元、-9923.58萬元、3.07億元。

年報問詢函指出,年報顯示,*ST江特2018年至2020年實現營業收入分別為30.17億元、25.95億元、18.44億元,呈持續下滑態勢;實現的歸屬于上市公司股東的扣除非經常性損益的凈利潤(以下簡稱“扣非凈利潤”)分別為-17.09億元、-14.76億元、-1.51億元,連續三年為負。深交所中小板公司管理部請*ST江特:

(1)結合行業發展情況、公司經營狀況等,說明近三年營業收入連續下滑,且扣非凈利潤連續為負的主要原因。

(2)結合上述事項,分析公司是否具備持續經營能力,逐項自查公司是否存在《股票上市規則(2020年修訂)》第13.3條、第14.3.1條和《關于發布〈深圳證券交易所股票上市規則(2020年修訂)〉的通知》(深證上〔2020〕1294號)第四條規定的應實施退市風險警示或者其他風險警示的情形。

除上述內容外,深交所還對*ST江特采選化工業務、研發投入、募投項目進展情況等提出問詢,要求公司就上述事項做出書面說明,在2021年4月5日前將有關說明材料報送深交所中小板公司管理部并對外披露,同時抄送江西證監局上市公司監管處。

以下為原文:

關于對江西特種電機股份有限公司2020年年報的問詢函

中小板年報問詢函【2021】第7號

江西特種電機股份有限公司董事會:

我部在對你公司2020年度報告進行審查的過程中,關注到如下事項:

1、年報顯示,你公司2018年至2020年實現營業收入分別為30.17億元、25.95億元、18.44億元,呈持續下滑態勢;實現的歸屬于上市公司股東的扣除非經常性損益的凈利潤(以下簡稱“扣非凈利潤”)分別為-17.09億元、-14.76億元、-1.51億元,連續三年為負。請公司:

(1)結合行業發展情況、公司經營狀況等,說明近三年營業收入連續下滑,且扣非凈利潤連續為負的主要原因。

(2)結合上述事項,分析公司是否具備持續經營能力,逐項自查公司是否存在《股票上市規則(2020年修訂)》第13.3條、第14.3.1條和《關于發布〈深圳證券交易所股票上市規則(2020年修訂)〉的通知》(深證上〔2020〕1294號)第四條規定的應實施退市風險警示或者其他風險警示的情形。

2、年報顯示,公司報告期內分季度實現的營業收入分別為3.3億元、5.8億元、4.93億元、4.41億元;實現歸屬于上市公司股東凈利潤分別為-1,985.71萬元、2,262.84萬元、1,861.47萬元、-705.95萬元;經營活動產生的現金流量凈額分別為1.3億元、0.61萬元、-1.66億元、2.81億元。請公司說明單季營業收入、凈利潤及經營活動現金流量凈額大幅波動、經營活動現金流量凈額與凈利潤變動不一致的原因及合理性,并說明第四季度收入同比大幅上升,但較二、三季度下滑且凈利潤出現虧損的原因及合理性。請年審會計師核查是否存在人為調節收入確認進度或收入跨期確認情形。

3、年報顯示,報告期內,公司采選化工業務實現營業收入1.97億元,占營業收入10.7%,同比下滑68.77%,該類業務毛利率為-68.56%。公司報告期內采選化工銷售量為146.96萬噸,較2019年度增長92.4%。請結合行業情況、可比公司同類業務狀況,以及產品價格、產量、銷量、主要成本等,說明在銷量大幅增長的情況下,該類業務收入大幅下滑、毛利率為負的主要原因及合理性。請年審會計師核查,并對該類業務真實性發表明確意見。

4、年審會計師將商譽減值事項作為關鍵審計事項。報告期末,商譽賬面余額4.68億元,占資產總額9.71%,計提商譽減值準備余額4.18億元。公司商譽及計提的商譽減值準備主要是2015年非同一控制下合并杭州米格電機有限公司(以下簡稱“米格電機”)100%股權形成商譽45,786.47萬元,占公司商譽賬面余額97.85%。在對米格電機進行減值測試過程中,公司選定的預測期增長率為8%至21%,高于上期的5%至15%。請結合米格電機經營狀況、歷史業績、行業未來發展趨勢等,說明減值測試的詳細過程,以及選定的預測期增長率高于去年同期等相關參數的合理性;若計提減值,請說明對公司經營業績的影響,以及是否會影響公司申請撤銷退市風險警示。請會計師核查并發表明確意見。

5、年報顯示,公司2020年研發投入7,513.35萬元,同比下滑53.48%,研發人員數量同比下滑40.86%。請說明報告期內研發投入及研發人員同比大幅下降的主要原因,以及對公司經營的影響。

6、年報顯示,公司2018年非公開發行募集資金中尚未使用募集資金總額3.08億元。報告期內,扣除永久補充流動資金外,實際投入近僅2,855.04萬元。公司多次變更募投項目,且多個募投項目未達到預計效益。請說明部分募投項目進展緩慢原因,是否存在因補充流

動資金事項而推遲募投項目實施的情形,以及公司確保募投項目順利實施并取得預期收益的具體措施。

7、年報顯示,公司2020年度處置長期股權投資產生投資收益4,117.82萬元,占公司凈利潤187%,其中出售上海江尚實業有限公司51%股權、出售江西江特鋰電池材料有限公司97.45%股權、出售上海交鴻數控科技有限公司100%股權分別實現投資收益3,278.61萬元、927.67萬元、-88.46萬元。請說明處置前述股權的主要原因、交易對手方、款項收取情況、投資收益核算過程等,以及會計處理是否符合《企業會計準則》相關規定。請年審會計師核查并發表明確意見。

8、年報顯示,公司期末應收賬款余額6.09億元,計提壞賬準備余額1.03億元,其中按單項計提壞賬準備的應收賬款中,應收GTGROUPOIMITED、其他小額應收賬款的壞賬準備計提比例分別為80%、96.12%;按組合計提的應收賬款中,公司對賬齡在3-5年的應收賬款計提壞賬比例為50%。年審會計師將應收款項的可收回性識別為關鍵審計事項。請公司:

(1)結合GTGROUPOIMITED等欠款方的經營情況、賬齡等因素,說明未全額計提壞賬準備的主要原因及依據。

(2)請結合同行業公司應收賬款的計提情況,分析公司針對不同賬齡應收賬款確定的壞賬計提比例是否合適,以及壞賬準備計提是否充分適當,是否存在為實現盈利而調節應收賬款壞賬計提的情形。請年審會計師核查并發表明確意見。

9、年報顯示,公司期末其他應收款余額3.99億元,其中應收江蘇九龍汽車制造有限公司、趙衛東款項均因資金拆借形成,賬齡均超過一年。請結合欠款人經營情況、財務狀況等,說明對該類應收款項壞賬準備計提是否充分。請年審會計師核查并發表明確意見。

10、年報顯示,公司報告期內轉回或者轉銷存貨跌價準備6,403.9萬元,轉回金額占本期計提金額98.57%,同比增長100%,其中發出商品轉回或者轉銷2,932.5萬元。請結合存貨類別,說明大額轉回或轉銷存貨跌價準備的具體情況及合理性。請年審會計師說明針對存貨跌價準備轉回或轉銷執行的審計程序,以及公司存貨跌價準備轉回或轉銷是否合理。

11、年報顯示,報告期末,公司流動負債30.95億元,流動負債占總負債96.28%,流動比率0.74,報告期末資產負債率66.71%。此外,報告期末,公司貨幣資金余額4.37億元,其中2.46億元貨幣資金權利受限。請結合期末公司可動用貨幣資金、短期債務到期情況、經營現金流狀況、未來資金支出安排與償債計劃、公司融資渠道和能力等,評估公司的短期償債能力,說明是否存在債務逾期風險,如是,請充分提示。

12、年報顯示,報告期末,公司遞延所得稅資產余額1.93億元,占凈資產12.31%,其中可抵扣虧損確認遞延所得稅資產9,196.88萬元。請補充說明可抵扣虧損確認的遞延所得稅資產對應主體的經營情況,未來期間能否產生足夠的應納稅所得額彌補虧損,相關遞延所得稅資產確認是否合理,減值準備計提是否充分。請年審會計師核查并發表明確意見。

13、年報顯示,公司報告期內發生銷售費用、管理費用分別為5,994.33萬元、13,842.82萬元,同比下降68%、36%。銷售費用中本期發生的運輸費用為0,管理費用中的固定資產折舊、無形資產攤銷金額分別減少68%、70%。請結合經營情況、收入增速變化、固定資產及無形資產金額變動及折舊攤銷計提情況,分析說明銷售費用、管理費用大幅下滑,特別是運輸費用為0的主要原因及合理性,以及固定資產折舊及無形資產攤銷金額是否與相關資產變動情況一致。請年審會計師核查并發表明確意見。

14、年報顯示,報告期內,公司其他收益中來自于政府補助的金額為8406.08萬元,同比增長375%。請補充說明報告期內各項政府補助資金的內容、金額、取得依據和到賬時間,與資產相關的政府補助和與收益相關的政府補助的劃分依據合理,相應的會計處理,是否對政府補助是否存在嚴重依賴,并重點說明大額政府補助直接計入當期損益而未遞延的原因。請年審會計師核查并發表明確意見。

15、年報顯示,報告期內,公司投資收益中處置長期股權投資產生投資收益4,117.82萬元。請說明處置長期股權投資的具體情況,包括處置標的、交易價格、收款情況、決策程序等,并簡要說明相關投資收益的計算過程及確認依據,是否符合《企業會計準則》相關規定。請年審會計師核查并發表明確意見。

16、年報顯示,報告期內,公司實現營業外收入1,501.82萬元,其中HO1項目收入1,293.61萬元,占比86%,主要因實際賠付額低于上年預計損失金額形成。請補充HO1項目具體情況,包括但不限于項目投資、項目處置、項目賠付等內容,并說明相關會計處理過程,以及是否存在調節利潤情形。請年審會計師核查并發表明確意見。

17、年報顯示,公司報告期內收到其他與經營活動有關的現金4.85億元,占經營活動現金流入25.25%,其中“其他(含往來)”項目收到現金3.28億元,占比67%。請補充說明“其他(含往來)”項目的具體內容,分類及確認是否正確。請年審會計師核查并發表明確意見。

請你公司就上述事項做出書面說明,在2021年4月5日前將有關說明材料報送我部并對外披露,同時抄送江西證監局上市公司監管處。

特此函告

中小板公司管理部

2021年3月24日

責任編輯:hnmd004

- 被稱作教育王國的是哪個國家?被稱為教育王2023-06-14

- 湖南中醫藥大學怎么樣?湖南中醫藥大學在全2023-06-14

- 我區3個村入選省級鄉村振興示范村2023-06-14

- 焦點消息!勞動爭議調解怎么處理?勞動爭議2023-06-14

- 觀焦點:醫保卡被鎖了怎么解鎖?醫保卡可以2023-06-14

- 烏克蘭面積有多大?烏克蘭面積相當于哪個省2023-06-14

- 佳能5D4像素是多少?佳能5D4相機可以采取觸2023-06-14

- 舌根癌有哪些癥狀?舌根癌能活多久?2023-06-14

- 蘋果手機nfc功能在哪里?蘋果手機nfc怎么復2023-06-14

- 世界速讀:抖音一萬贊能收入多少?抖音的音2023-06-14

- 蘋果公司股價在周一創下了新高 仍有分析師2023-06-14

- 黑卡是什么級別的信用卡?黑卡的信用卡額度2023-06-14

- 快看點丨積雪草對皮膚有什么作用?積雪草能2023-06-14

- 技嘉主板怎么設置第一啟動為硬盤啟動?bios2023-06-14

- 男性陪產假多少天 男性陪產假工資怎么發?2023-06-14

- 速讀:融資融券股票與普通股票區別?如何利2023-06-14

- 怎樣才能省錢?如何花錢更有理財效果?2023-06-14

- 【天天新視野】買的股票大跌了該如何操作?2023-06-14

- 股市五一休市幾天?股市周末一定休市嗎? 熱2023-06-14

- 定期壽險有哪些優勢 為什么要買定期2023-06-14

- 信息:股票成交價格比委托價格高怎么回事?2023-06-14

- 全球即時看!一博科技珠海高新區基地動工,2023-06-14

- 當前熱門:新電腦開機提示CPU Fan Error2023-06-14

- 蘋果筆記本可以運行Creo嗎?蘋果筆記本怎么2023-06-14

- 6月14日國內多晶硅價格持穩 每日看點2023-06-14

- 對鏡子全身拍照姿勢技巧有哪些?對鏡子自拍2023-06-14

- 不喝酒常鍛煉,38歲男子卻查出肝癌晚期,他2023-06-14

- 全球觀熱點:甘肅酒泉屬于哪個市?酒泉的經2023-06-14

- 環球百事通!意大利對法國世界杯誰贏了?在2023-06-14

- 鬼哭狼嚎是貶義詞嗎?暴跳如雷是貶義詞嗎?2023-06-14